Mutabakat, iki tarafın (genellikle firma–firma ya da firma–müşteri/tedarikçi) kayıtlarında yer alan mali bilgilerin karşılıklı olarak kontrol edilmesi ve aynı olduğunun teyit edilmesi işlemidir.

Amaç, tarafların kayıtları arasında fark bulunması durumunda bu farkların tespit edilmesi ve düzeltilmesidir.

Mutabakatın Kullanılma Nedenleri:

Orkestrada tanımlanacak Muhasebe Mutabakatı için Finans/Muhasebe > Mutabakat Kayıtları > Muhasebe Hesap Mutabakatlarına tıklanır.

Muhasebe Hesap Mutabakatı, genel muhasebe hesaplarının (ör. 120, 320, 102, 103 vb.) doğru bakiye verdiğinin kontrol edilmesi için hesap mutabakatı kullanılır.

Bu mutabakat türü;

Ay sonu / yıl sonu muhasebe kapanışlarında; denetim süreçlerinde; (iç denetim, bağımsız denetim) muhasebe kayıtlarının doğruluğunu kontrol etmede kullanılmaktadır.

Örneğin Firma muhasebesinde:120.01 Alıcılar – X Ltd. hesabının Büyük defterde bakiyesi: 150.000 TL ancak cari hesap raporunda aynı firmaya ait toplam borç: 147.500 TL olarak görünmektedir.

Bu durumda Muhasebe Hesap Mutabakatı ile Muhasebe hesabıyla Cari detay hareketleri

karşılaştırılır ve 2.500 TL farkın nedeni (eksik fatura, yanlış fiş, tarih farkı vb.) bulunur.

Parametre aktif olursa:

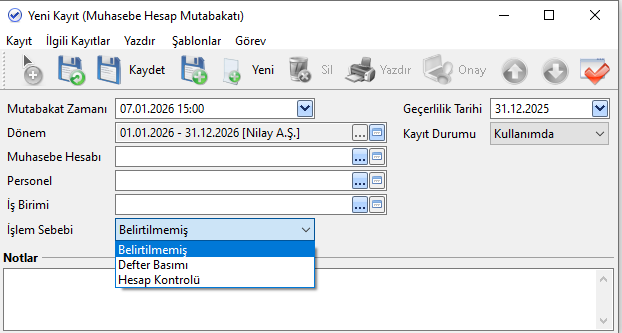

Mutabakat Zamanı: Muhasebe Hesap Mutabakatının tanımlandığı tarih ve saati göstermektedir. Bu tarihten itibaren ilgili mutabakat geçerli olmaktadır.

Dönem: Yasal Kurumun bağlı olduğu Finansal Dönemi göstermektedir.

Muhasebe Hesabı: Özellikle seçilen bir Muhasebe Hesabı için karşı tarafla mutabık değilse, bu alandan ilgili muhasebe hesabı seçilir ve mutabakat kaydı oluşturulur.

Personel: Oluşturulacak mutabakat için bilgilendirme amacıyla personel eklenebilir.

İş Birimi: Seçilen iş birimine ait muhasebe işlemleri mutabakata tabi tutulur.

İşlem Sebebi: Defter Basımı, gönderilecek E-Defterler için özel oluşturulan mutabakatlarda kullanılır. Bu alan seçildiğinde, gönderilecek defter içindeki fiş ve satırlarda güncelleme yapılması engellenir.

Hesap Kontrolü, Seçilen muhasebe hesabı için cari borç/alacak bakiyesi arasında fark oluştuğunda kontrol amaçlı mutabakat oluşturulmasını sağlar.

Notlar: Mutabakat kaydıyla ilgili özel açıklamalar girilir.

Geçerlilik Tarihi: Mutabakatın hangi tarihe kadar geçerli olacağını belirtir. Bu tarihten sonra oluşturulan kayıtlarda mutabakat uygulanmaz.

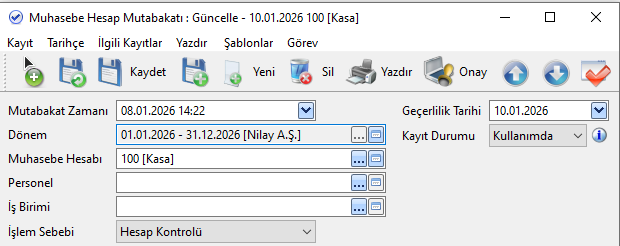

Örnek Senaryo:

Yukarıda belirtildiği şekilde Muhasebe Hesap Mutabakatı oluşturulmuştur.

Geçerlilik Tarihi: 10.01.2026

Muhasebe Hesabı: 100 [Kasa]

Fiş Tarihi: 08.01.2026

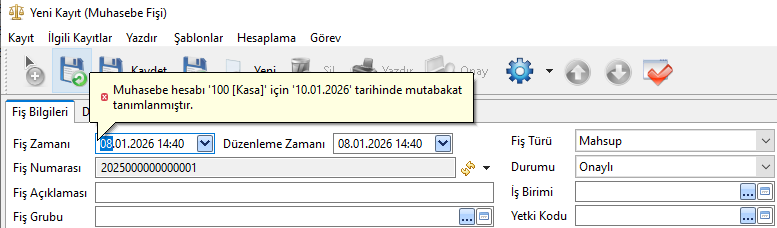

08.01.2026 tarihli muhasebe fişi oluşturulup kaydedilmek istendiğinde, fiş tarihi mutabakat geçerlilik süresi içinde olduğu için sistem hata verir ve fiş kaydedilemez.

English

English Français

Français Deutsch

Deutsch Italiano

Italiano